Cómo la corporación y Pepsi reciben al menos 2.000 millones de dólares al año en créditos fiscales por impuestos que jamás abonaron. Y cómo un senador y varios exministros favorecen a ambas empresas

Los grandes fabricantes de refrescos de Brasil reciben entre cinco y diez centavos de dólar en subsidios por cada lata consumida. Para las botellas de dos litros, el valor devuelto a estas empresas se sitúa entre 15 y 20 centavos de dólar. Entre lo que dejan de ingresar las arcas públicas y lo que sale, cada brasileño paga más de 10 dólares al año en incentivos transferidos concretamente a Coca-Cola y Ambev (Pepsi).

Sus contrincantes, la Agencia Tributaria Federal, organismo responsable de la tributación en el país, y organizaciones del ámbito de la salud, quieren desmontar una operación de cobro de crédito por impuestos que nunca se hacen efectivos. Son muchos los incentivos otorgados a las empresas que producen concentrados (jarabes) de refresco en la Zona Franca de Manaus, una zona de libre comercio creada en la Amazonía brasileña.

Según los cálculos (conservadores) realizados por O joio e o trigo, se trata de al menos 2.000 millones de dólares al año en una operación que hace de Brasil uno de los mercados más rentables del mundo para Coca-Cola. La Agencia Tributaria confirma que hay una “distorsión”. No todos los incentivos parecen bastar a las empresas del sector: hemos obtenido documentos fiscales que apuntarían a una sobrefacturación.

La situación es extraña: un sector económico que genera un perjuicio de recaudación al Gobierno. Según la Agencia Tributaria, en 2014 la producción de refrescos redundó en un impuesto sobre los productos industrializados (IPI) negativo del 4%.

Según la Constitución brasileña, los impuestos entre una etapa y otra de la industrialización no son acumulativos – “se compensa lo que se debe en cada operación con el montante cobrado en las anteriores”. O sea, si el industrial compra el concentrado de 100 reales a un tipo del 20%, tiene derecho a 20 reales en créditos que se pueden usar incluso para reducir las deudas con el Gobierno federal.

En el caso de la Zona Franca, el IPI es cero, pero los compradores de jarabe cobran el crédito por encima del tipo impositivo sobre el producto fabricado en otras regiones (actualmente el 20%). El resultado es que la tributación brasileña sobre refrescos, que ya es baja, acaba siéndolo aún más.

De hecho, la principal actividad de Coca-Cola es la fabricación de concentrados. Recofarma, la unidad de la multinacional en Manaus, revende este producto intermedio a embotelladoras que lo diluyen en agua y gas, lo envasan y se encargan de su distribución.

En la década de los noventa las grandes empresas del sector empezaron a trasladar la producción de concentrados a la Amazonía. No satisfechas con los incentivos “estándar”, pasaron a cobrar créditos sobre los impuestos que jamás pagaron. La Agencia Tributaria empezó a recurrir a la Justicia para impugnar la operación, que solo ha tenido éxito en parte.

Hemos conseguido facturas que demuestran que un kilo de concentrado de Ambev y de Coca-Cola desde la Zona Franca costaba hasta 450 reales (140 dólares). El precio más bajo que encontramos fue de 169 reales (52 dólares).

El jarabe producido por Recofarma (Coca-Cola) en Manaus abastece a todas las embotelladoras de Brasil, y también Argentina, Colombia, Paraguay, Venezuela, Uruguay y Bolivia. Así pues, tenemos referencias fiables. El kilo del mismo producto cuando se envía al mercado exterior sale por 22 dólares, unos 70 reales. O sea, en el mejor de los casos, el precio aplicado en el mercado interior es dos veces superior. En el peor, seis veces más.

Hay un caso aún más curioso: el mate. El kilo de hierba sin procesar cuesta entre 10 y 15 reales. La producción se concentra totalmente en el sur del país. La fábrica de Matte Leão, que Coca-Cola compró la década pasada, está en el estado de Paraná, también en el sur. Una factura que hemos conseguido muestra que el kilo de concentrado de mate costó al volver a la región tras salir de Manaus 351 reales. En teoría, tardó ocho mil quilómetros convertirlo en té.

La mayores empresas de concentrados suponen menos del 1% de la mano de obra empleada directamente en la Zona Franca de Manaus pero representan entre el 12 y el 13% de la facturación. El sector químico, dominado por la producción de jarabes es, de largo, el que más crece en valor desde la década de los noventa. Mientras que el número de trabajadores se multiplicó por diez entre 1988 y 2013, la facturación en dólares lo hizo por doscientos.

Según el estudio público más reciente, Recofarma tiene 175 empleados y Arosuco, de Ambev, 142.

Analizando los datos de la superintendéncia encargada de la administración de la Zona Franca, vimos que el sector químico es siempre el segundo en la devolución del impuesto estatal, pese a que no siempre es el segundo pagando impuestos. El año pasado, por ejemplo, se pagaron 140 millones de reales y se recibieron 1.167 millones de reales. El sector de la motocicleta, con más empleados y una facturación superior, pagó más: 155 millones de reales, y obtuvo menos créditos: 365 millones de reales.

Enriquecimiento ilícito

Ya en 1994, la Fiscalía de la Hacienda Nacional avisó de que el sistema de créditos tributarios tendría como consecuencia el “enriquecimiento ilícito” y la “evasión fiscal”. Como respuesta a un pleito planteado por Coca-Cola, el órgano afirmó que no era lógico recibir compensaciones por un impuesto que en ningún caso se ha pagado.

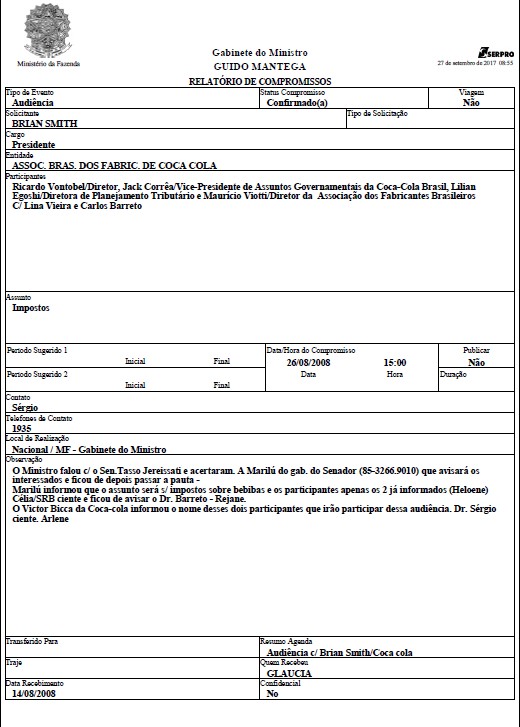

La operación en la Zona Franca hace que se produzca una situación curiosa: vemos un sector empresarial que quiere impuestos más altos porque, cuanto mayor es el tipo impositivo, mayor es el crédito. En 1997, el periódico Folha de S. Paulo informó de que el entonces gobernador de Ceará, Tasso Jereissati (del Partido de la Social Democracia Brasileña, PSDB), había presionado al Ministerio de Hacienda para que revirtiera la decisión de suprimir el cobro del IPI sobre los concentrados.

El documento que hemos conseguido muestra que el hoy senador utilizó el cargo público para obtener beneficios como empresario. El segundo mayor embotellador de productos de Coca-Cola en Brasil y propietario de un patrimonio declarado de 120 millones de dólares, Jereissati medió una reunión entre el presidente de la multinacional en América Latina, Brian Smith, y el entonces ministro de Economía, Guido Mantega.

“El ministro habló con el senador Tasso Jereissati y pactaron. Marilú, del gabinete del senador, avisará a los interesados y hará circular el orden del día. Marilú informó de que el asunto sería los impuestos sobre las bebidas.”

La reunión se produjo a las 15 horas del 26 de agosto de 2008, cuando en el Congreso se tramitaba un proyecto relativo a los impuestos sobre bebidas no alcohólicas. En aquel momento, los productores regionales lograron una victoria: cambiar el régimen de tributación que favorecía a las grandes empresas del sector.

Pero, tres días después de que se aprobara la Ley 11.727, el equipo de Mantega publicó una medida provisional que básicamente restituía la situación anterior.

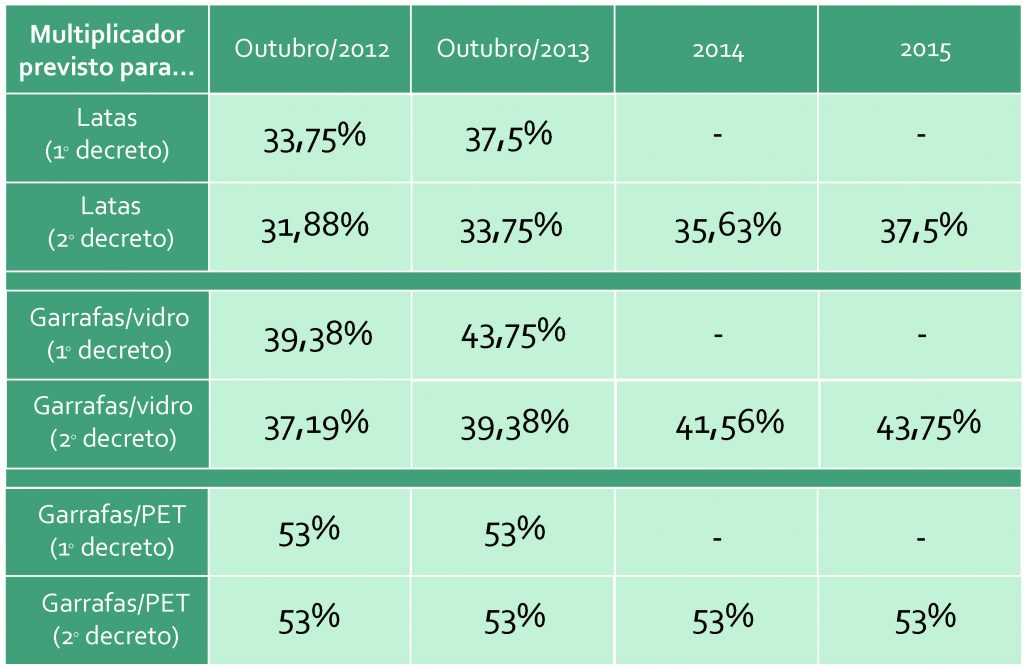

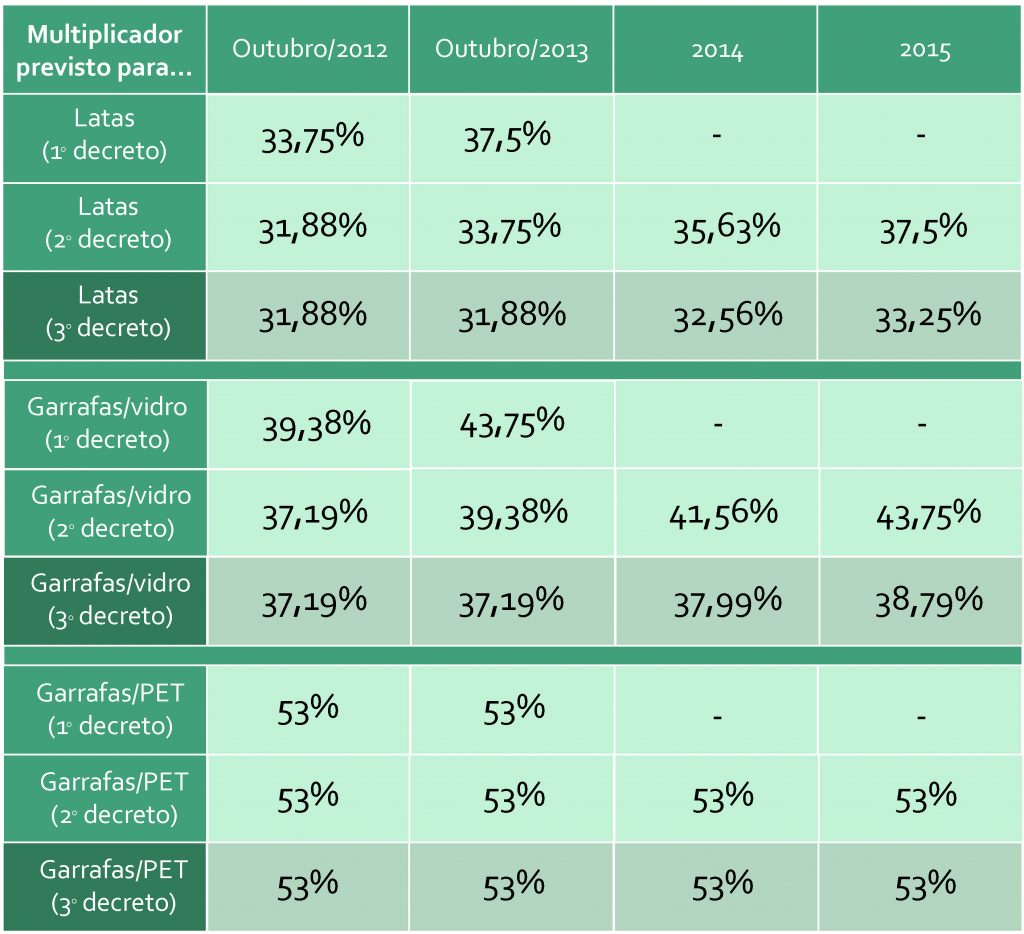

A finales de ese año, el entonces presidente Luiz Inácio Lula da Silva firmó un decreto que mantenía la situación favorable a las grandes empresas al garantizar una tributación menor para envases de lata y vidrio, poco usados por los fabricantes regionales. La Agencia Tributaria esperaba garantizar una reducción gradual de la disparidad y que el problema estuviera resuelto en 2018.

No obstante, nuevamente, la política se impuso a la técnica. El 30 de mayo de 2012 se publicó en el Diario Oficial de la Federación un decreto de Guido Mantega que apuntaba a la reducción de la brecha. Sin embargo, cinco días más tarde, el Gobierno volvió a publicar el decreto alegando que había un error. En realidad lo que se hizo fue modificar la tabla de tributación por envase. El Gobierno fijó para 2015 una corrección que se debería haber producido en 2013.

El 25 de septiembre de ese mismo año, Mantega se reunió con empresarios del sector de las bebidas a petición del entonces presidente de Ambev, João Castro Neves. La reunión fue solicitada la víspera y no se hizo constar en la agenda oficial. Esta misma operación se produjo otras veces.

El segundo semestre de 2013, el ministro firmó un nuevo decreto en el cual retardaba aún más la corrección de las distorsiones. Ahora lo que se esperaba era llegar al 2015 a un nivel inferior al esperado para 2014.

El 30 de abril de 2014, Mantega promovió un ligero reajuste revocado exactamente un mes después aduciendo que el aumento presionaría los precios en pleno Mundial de Fútbol.

Este caso se reveló porque no son todos los que están ganando. La década pasada se creó la Asociación de los Fabricantes de Refrescos de Brasil (Afrebras) para contestar a la tributación que incidía sobre el sector, pues se consideraba que beneficiaba a las grandes empresas. Por otra parte, existe la Asociación Brasileña de las Industrias de Refrescos y Bebidas no Alcohólicas (Abir) que declara que supone el 93% de la facturación.

“Las grandes empresas dicen que son más eficientes. No, no son más eficientes. Son más eficientes a la hora de crear y manipular la legislación tributaria brasileña”, acusa Fernando Bairros, presidente de Afrebras.

La Abir niega que la operación de la Zona Franca solo beneficie a Coca-Cola y Ambev, y alega que cualquier empresa puede valerse de los generosos incentivos. Pero hay algunas cuestiones. Primero, recoger el insumo en Manaus y llevarlo al sur o al sureste, donde está la mayor parte de las fábricas, tiene un coste. Segundo, como hay un crédito que se cobra sobre el IPI, quien más compra, más pide.

Y puede hacer más. Estos créditos pueden beneficiar ligeramente a un pequeño productor. Pero, en el caso del gran productor, funcionan como un incentivo multimillonario. Pueden transformarse en subsidios para rebajar precios y acabar con la competencia; en publicidad para aumentar la participación del mercado; en recursos para comprar espacios en las baldas de los supermercados y perjudicar a las otras empresas.

Según Afrebras, en 1960 había 892 fabricantes de refrescos. En 2015, 235. En el año 2000, las empresas pequeñas producían 2.720 millones de litros frente a los 1.040 de quince años más tarde. En el mismo periodo, que coincide con el momento álgido de los créditos de la Zona Franca de Manaus, las grandes empresas pasaron de los 5.780 millones a los 13.860.

Amigos supremos

El debate podría haber tomado un rumbo distinto veinte años atrás. En 1998, el Supremo Tribunal Federal (STF) juzgó el caso de Coca-Cola. “No hay por dónde divergir. La Constitución es muy clara”, dijo Ilmar Galvão, hoy de 84 años, y ministro ponente del recurso interpuesto por Coca-Cola. “El tribunal se dejó llevar por el voto del ministro Nelson Jobim. Vencieron. Me quedé solo. Vencieron pero no me convencieron. Porque el tribunal erró”.

Hacía poco que Jobim había llegado del Ministerio de Justicia del Gobierno de Fernando Henrique Cardoso, en un polémico paso del Poder Ejecutivo al Judicial. Él llevó al tribunal una visión empresarial del caso, dejando en un segundo plano la Constitución. “Sé de la existencia de virtual conflicto entre Ministerio de Economía y los productores de Coca-Cola en lo que a los márgenes se refiere. Según cierta información, los productores de jarabe habrían aumentado su valor para (al final) obtener más exenciones”. O sea, el ministro admitió la sospecha de sobrefacturación. Sin embargo, en vez de acabar con el sistema, lideró una votación que lo consolidó.

Ilmar Galvão aún hoy lamenta la decisión. “Cuando Jobim fue ministro de Justicia hubo una confusión entre Coca-Cola y Guaraná. Coca-Cola situó la producción del jarabe en la Zona Franca. La bebida Guaraná es del Amazonas. Hubo una polémica entre ellos y Jobim quedó marcado.”

Hoy, Jobim forma parte del Consejo Consultivo del Instituto Brasileño de Ética de la Competencia (ETCO), un grupo de reflexión financiado por Coca-Cola y Ambev. Y no ha querido comentar el caso.

Su hijo, Alexandre Kruel Jobim, preside desde 2015 la Asociación Brasileña de la Industria de Refrescos y Bebidas no Alcohólicas, liderada por las dos empresas multinacionales. Recientemente, ha afirmado que el sector sufre “bullying”.

“No se puede dejar de señalar que existe una distorsión en el sector de las bebidas en lo que al extracto se refiere”, dijo el coordinador general de Tributación de la Agencia, Fernando Mombelli, durante una reciente audiencia pública en la Cámara de Diputados. Avisó de que cualquier subida de impuestos que no corrigiera este problema sería inútil, ya que los créditos tributarios la acabarían compensando.

Tras la salida de Jobim, el Tribunal Supremo ha cambiado ligeramente su forma de entender el caso pero no hay consenso entre los ministros sobre cómo tratar la cuestión, lo que se refleja también en decisiones de instancias inferiores.

A finales de octubre de 2017, la Agencia Tributaria dio otro paso en su intento de frenar la pérdida de recaudación. Se emitió una interpretación según la cual las empresas han producido en la Zona Franca un kit de concentrado y no el concentrado en sí, lo que daría margen para evitar que el sector privado pueda cobrar los créditos.

Coca-Cola y Ambev informaron de que la Abir emitiría un posicionamiento sobre el caso. La asociación, a su vez, comentó genéricamente la situación y no justificó la diferencia de valor entre el concentrado vendido en el mercado interno y el exterior.

Jereissati ignoró las peticiones de O joio e o trigo. La secretaria de Guido Mantega informó de que el exministro pasa por problemas personales y que no está en condiciones de conceder entrevistas.