Secretaria da Fazenda acusa a empresa de não ter recolhido tributos sobre operações de compra interestadual e de ter cobrado créditos de ICMS indevidamente

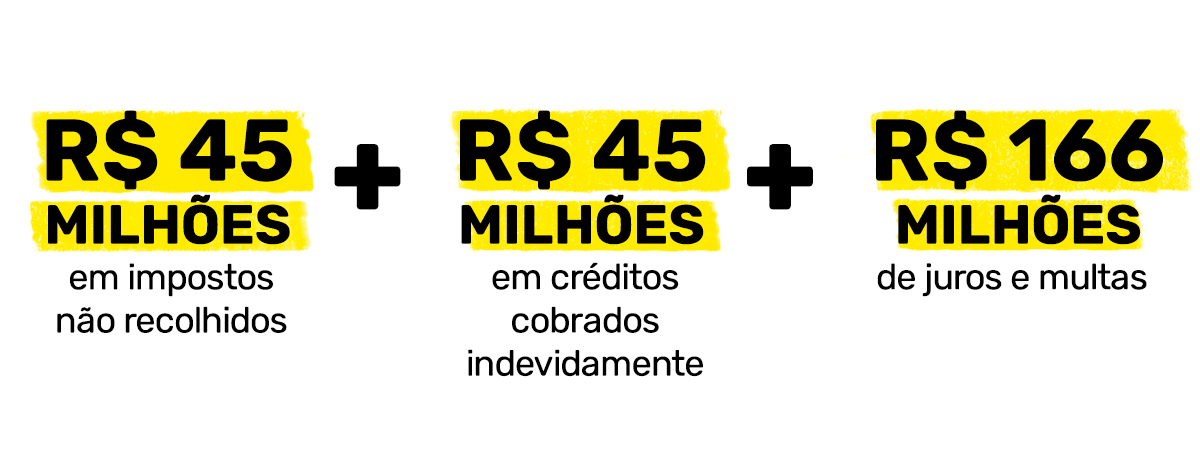

Dona de marcas como Diamante Negro, Club Social, Lacta, Oreo, Trident, Bis, Belvita e Tang, a Mondelēz é acusada pela Secretaria da Fazenda do Estado de São Paulo de não ter recolhido cerca de R$ 45 milhões em ICMS, o imposto sobre circulação de mercadorias e serviços, e de cobrar indevidamente outros R$ 45 milhões em créditos do imposto.

As operações ocorreram entre janeiro de 2013 e dezembro de 2014. No período, a Mondelēz Brasil Ltda, sediada em São Paulo, adquiriu bolachas e biscoitos da Mondelēz Norte e Nordeste, do estado de Pernambuco. Atualmente o caso corre no Tribunal de Justiça de São Paulo. Ao Joio, a Mondelēz informou que não comenta casos em andamento no judiciário ou em instância administrativa.

O artigo 426-A, do Regulamento do ICMS do Estado de São Paulo, determina que a Mondelēz Brasil deve recolher impostos no momento de entrada das mercadorias em território paulista, deduzindo do montante recolhido os impostos que foram pagos no valor de compra dos produtos junto à Mondelēz Norte e Nordeste.

Segundo a autuação efetuada em 2016, a empresa não fez o recolhimento, ao passo que também cobrou indevidamente, da Receita Estadual, créditos de R$ 45 milhões sobre compras ocorridas no mesmo período.

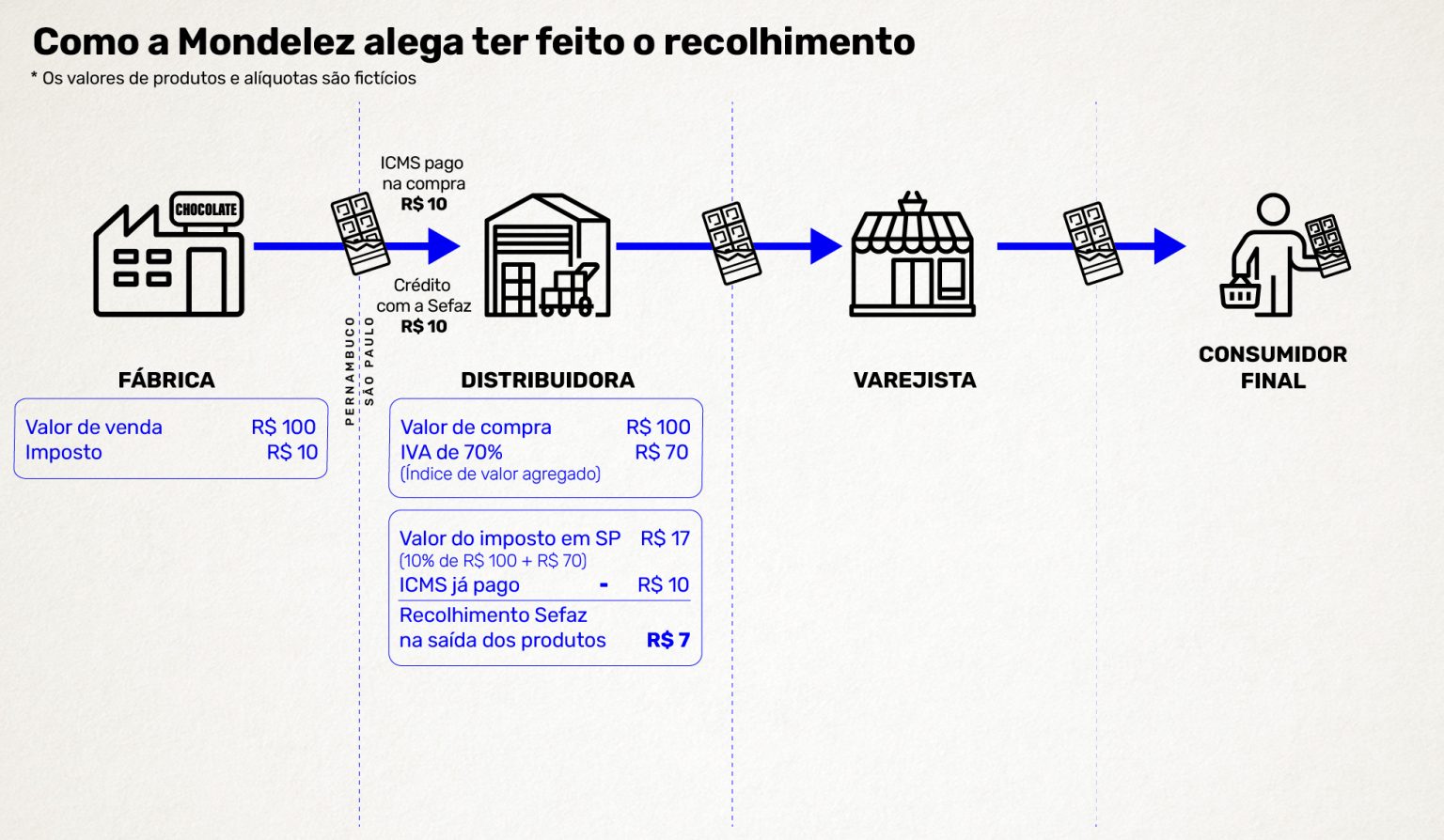

A fabricante de ultraprocessados alega que, por ter participação societária na Mondelēz Norte e Nordeste, cabe exceção prevista pelo artigo 426-A, que desobriga o remetente de fazer o recolhimento antecipado quando o “estabelecimento paulista [for] pertencente ao mesmo titular do estabelecimento remetente”.

A empresa diz também que efetuou o recolhimento dos impostos na chamada “saída” das mercadorias, isto é, quando elas foram revendidas a distribuidores, redes de supermercados e outros clientes. Por esse motivo, não teria havido dano ao erário.

Em decisão de abril de 2017, a 11° Câmara do Tribunal de Impostos e Taxas (TIT) do Estado de São Paulo entendeu que a Mondelēz e a Mondelēz Norte e Nordeste constituem empresas distintas, e por isso não se encaixam na exceção prevista no Regulamento.

Da mesma forma, o juiz relator Valério Pimenta de Morais concluiu que o próprio recolhimento antecipado de ICMS, com a dedução do valor do imposto já embutido na compra, impedia a empresa de cobrar os créditos de R$ 45 milhões sobre a operação.

O TIT decidiu manter não só a cobrança dos impostos, mas também a multa e os juros, totalizando R$ 260 milhões em cobranças.

Em caso de derrota total ou parcial na instância administrativa, os contribuintes têm direito de recorrer à Justiça Comum. Foi o que a empresa fez, obtendo vitória parcial em setembro de 2020, com a diminuição da multa para R$ 90 milhões, e a instituição da regência dos juros pela taxa Selic – em vez dos juros de mora de 1% ao mês. A cobrança de impostos no valor de outros R$ 90 milhões, no entanto, se manteve. O caso ainda será analisado em primeira instância pelo Tribunal de Justiça de São Paulo.

Qual foi a infração?

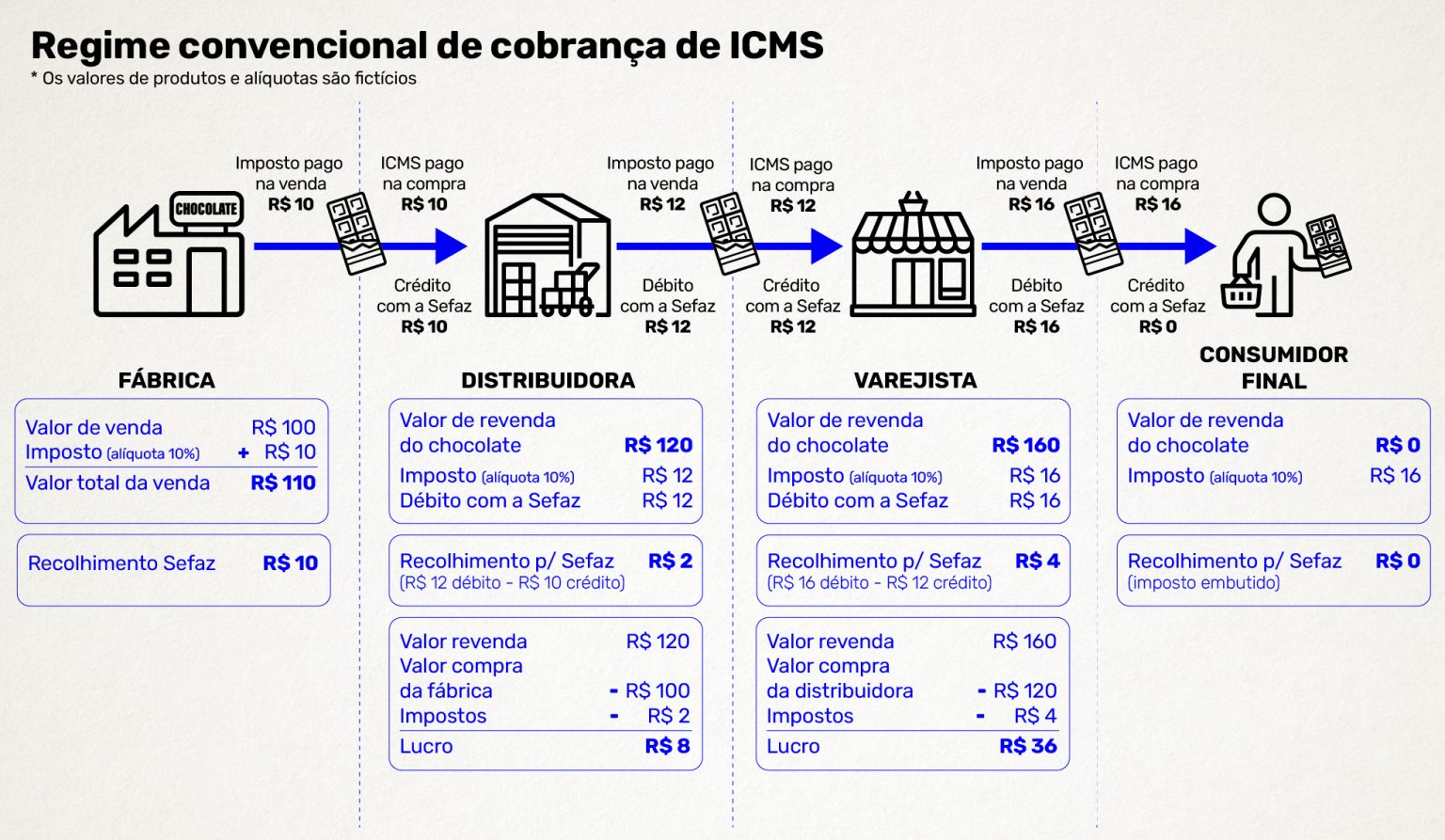

No regime convencional de cobrança de ICMS, as empresas atacadistas estão sujeitas a um sistema de crédito e débito. Anotam crédito sobre o valor de imposto embutido no preço pago pela aquisição das mercadorias, e débito sobre o imposto embutido no valor da revenda. Ao final do mês, a companhia paga a diferença entre os débitos e os créditos.

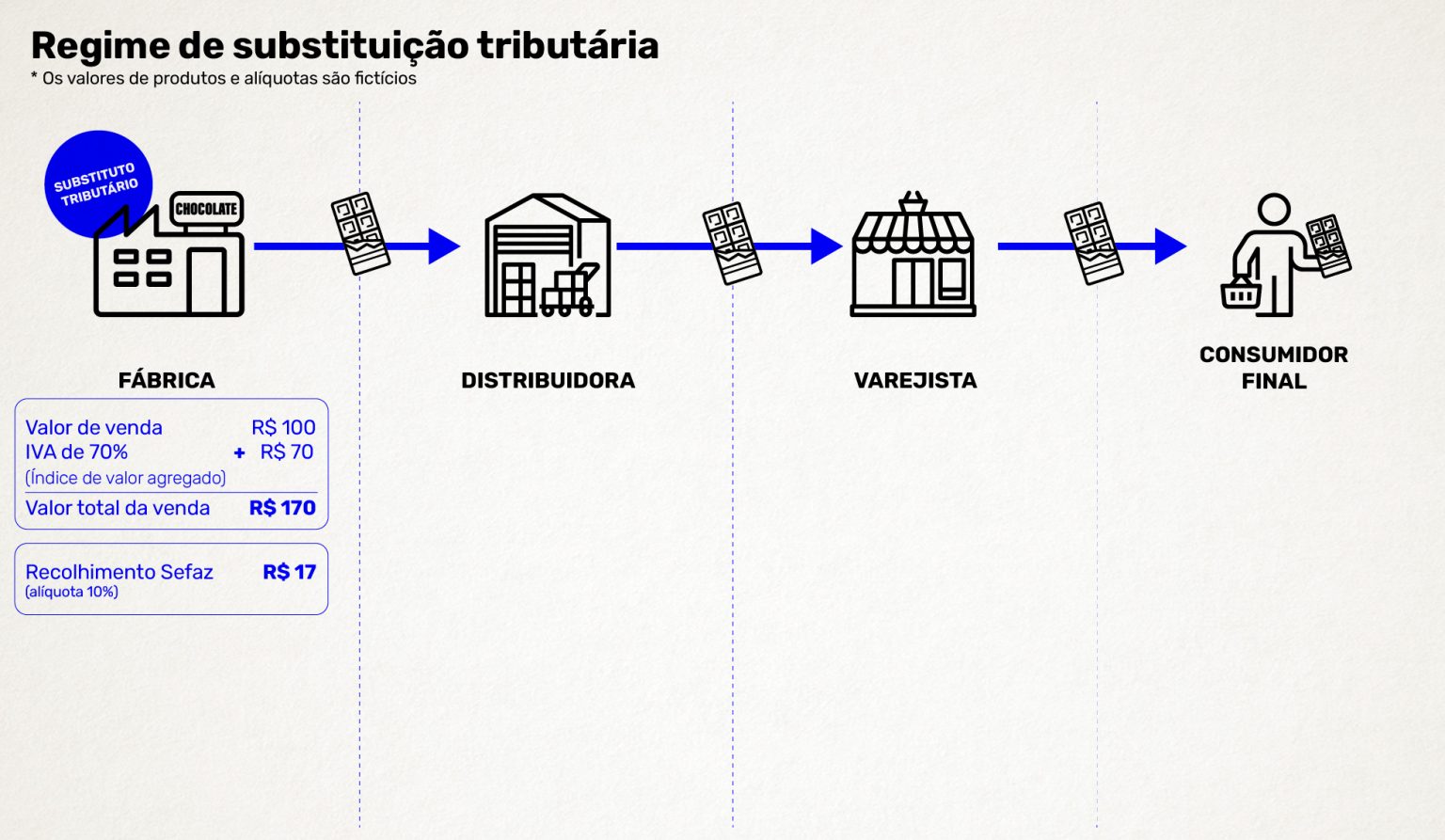

Porém, os biscoitos e bolachas comprados pela Mondelēz de São Paulo se enquadram em um regime diferenciado de ICMS, o de Substituição Tributária (ST).

Nesse caso, o Fisco cobra de apenas um contribuinte, chamado de “substituto tributário”, o imposto que seria devido por todas as demais empresas na cadeia de valor. Faz isso estipulando um preço médio que seria cobrado na ponta final da cadeia, e aplicando uma alíquota sobre essa previsão de preço.

Para não ficar no prejuízo, a empresa taxada então repassa no preço de revenda a quantia cobrada pela Receita, o que faz com que, na prática, o consumidor final pague a conta – assim como no sistema convencional.

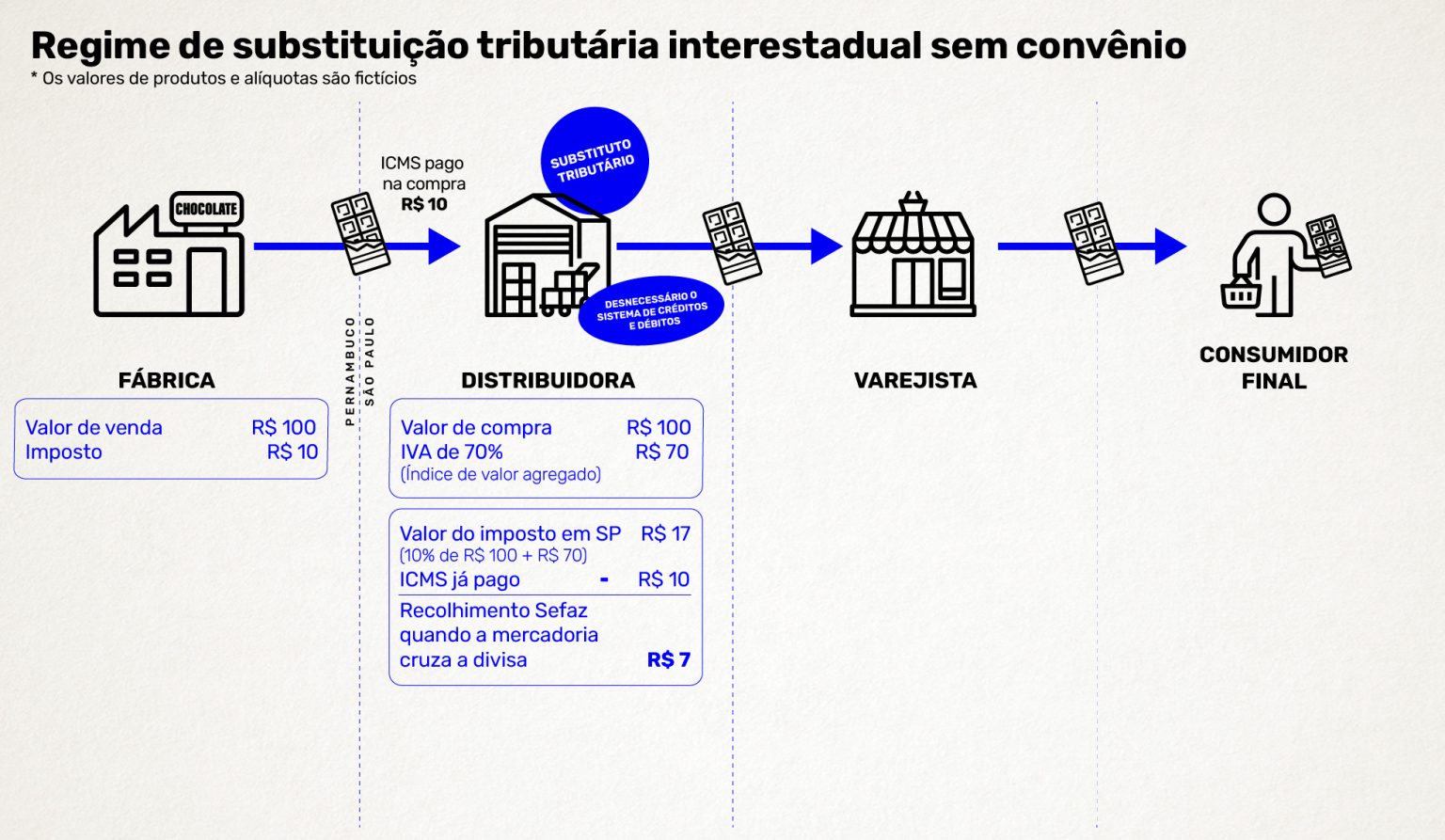

Mas o caso da Mondelēz traz ainda outra particularidade. Quando a empresa adquire produtos de outra unidade da federação, e não há convênio com o governo do estado remetente, o estabelecimento atacadista responsável pela aquisição deve realizar um recolhimento antecipado do imposto devido pela mercadoria, assim que ela atravessa a divisa estadual.

Na hora do recolhimento, o valor do ICMS embutido no preço de compra é deduzido diretamente do montante do imposto recolhido, então não há necessidade de cobrança de créditos.

Na autuação, a Receita estadual aponta que a empresa não fez o recolhimento antecipado de R$ 45 milhões de impostos devidos pelas operações, como comanda a lei. Ao passo que também cobrou outros R$ 45 milhões em créditos pelas compras.

Mondelēz detém mais de metade do mercado de doces no país

Atualmente a Mondeléz está na posição 137 da lista dos 500 maiores devedores do estado de São Paulo, com um passivo tributário total de R$ 355 milhões, dividido em cinco multas diferentes.

Outras fabricantes de ultraprocessados, como Nestlé, MasterFoods e a Cory, de Ribeirão Preto (SP), também integram a lista, nas posições 132, 434 e 462, respectivamente.

A Mondelēz tem 8 mil funcionários e dois parques industriais no Brasil, em Curitiba (PR) e Vitória do Santo Antão (PE). Em um documento de 2018, a companhia afirma deter de 50% a 60% dos mercados nacionais de sucos em pó, doces e chicletes em goma, além de 30% do mercado de chocolates e 8% do mercado de biscoitos. Em 2017, a receita líquida da operação brasileira foi de US$ 1,6 bilhão.